Ο πληθωρισμός κι ο ανταγωνισμός μεταξύ των γενεών για την στέγαση

Ο πληθωρισμός ωθεί νέους και ηλικιωμένους σε έναν σκληρό ανταγωνισμό για την αγορά κατοικίας, αντί για τον υγιή ανταγωνισμό στην αγορά.

Ετικέτες: Κεντρικές Τράπεζες, Πληθωρισμός, Οικογένεια, Βιβλία

Ακούστε αυτό το άρθρο μέσω της εφαρμογής του Substack για κινητά.

Η στέγαση δεν είναι κάτι ξεχωριστό. Δηλαδή, τα ακίνητα και οι κατοικίες δεν βρίσκονται εκτός των νόμων της οικονομίας (δηλαδή, την σπανιότητα των πόρων, κ.λπ.). Ωστόσο, κάθε οικονομικό αγαθό προσφέρει αναγκαστικά κάτι μοναδικό (διαφορετικά θα ήταν αδιαχώριστο από τα άλλα αγαθά) και ως εκ τούτου συνοδεύεται από τα δικά του οφέλη και τις δικές του προκλήσεις. Για παράδειγμα, οι νόμοι της οικονομίας ισχύουν τόσο για τη γη και για τις μπανάνες, ωστόσο, ενώ η γη και οι μπανάνες μπορεί αμφότερα να αποτιμώνται σύμφωνα με την εκτίμηση των ανθρώπων, όχι μόνο προσφέρουν διαφορετικές χρησιμότητες, αλλά υπάρχουν διαφορές στις αγορές γης και μπανάνας λόγω της φύσης των αγαθών. Με άλλα λόγια, η αγορά της μπανάνας πρέπει να ασχολείται με την φθαρτότητα όταν εξετάζει το ενδεχόμενο να φέρει τις μπανάνες στους καταναλωτές, ενώ οι πωλητές ακινήτων έχουν διαφορετικές ανησυχίες. Η γη είναι ένας αρχικός συντελεστής παραγωγής και τα ακίνητα και η στέγαση είναι συνήθως διαρκή καταναλωτικά αγαθά.

Σε προηγούμενο άρθρο, εξέτασα το πώς οι κρατικές παρεμβάσεις και ο πληθωρισμός —δημιουργώντας μια επιβαλλόμενη ανισότητα και μια σύγκρουση μεταξύ καστών, όπου κάποιοι ωφελούνται εις βάρος άλλων— συμβάλλουν στη διαγενεακή δυσαρέσκεια, ειδικά μεταξύ των παλαιότερων και των νεότερων γενεών. Αυτό είναι εμφανές στους αλληλοεπικαλυπτόμενους σκοπούς και στην αντιπαλότητα μεταξύ των ηλικιωμένων και των νέων που δημιουργεί μια πληθωριστική οικονομία, όσον αφορά τα ακίνητα και τη στέγαση.

Σε μια ελεύθερη αγορά και σε μια οικονομία υγιούς χρήματος, τα ακίνητα και η στέγαση πιθανότατα δεν θα ήταν ένα ιδανικό επενδυτικό αγαθό. Ωστόσο, υπό μια πληθωριστική οικονομία, η συνεχής υποτίμηση του νομίσματος ενθαρρύνει την ανταλλαγή των νομισματικών μονάδων με διαρκή αγαθά (όπως είναι τα ακίνητα), τα οποία τείνουν να ανατιμώνται ως περιουσιακά στοιχεία σε ένα πληθωριστικό περιβάλλον. Αυτό τείνει να ωφελεί τους μεγαλύτερους σε ηλικία και τους πλουσιότερους —οι οποίοι γενικά είναι πιο πιθανό να κατέχουν ήδη περισσότερους τίτλους ακινήτων και χρηματοοικονομικών τίτλων— εις βάρος των νεότερων και φτωχότερων, οι οποίοι ανταλλάσσουν την εργασία τους έναντι ενός υποτιμώμενου (κρατικά πληθωριζόμενου) νομίσματος και οι οποίοι, ως εκ τούτου, πρέπει να εργάζονται και να αποταμιεύουν πολύ περισσότερα χρήματα για να αποκτήσουν ακίνητα.

Πληθωριστικό περιβάλλον και τα ακίνητα ως επένδυση

Αυτό το επιχείρημα, αν και διατυπώθηκε από άλλους, παρουσιάστηκε πρόσφατα από τον Saifedean Ammous σε ένα επεισόδιο του Tom Woods Show, στο οποίο συζήτησε το νέο του βιβλίο: The Gold Standard: An Alternative History of the Twentieth Century. («Ο Κανόνας του Χρυσού: Μια Εναλλακτική Ιστορία του Εικοστού Αιώνα»)

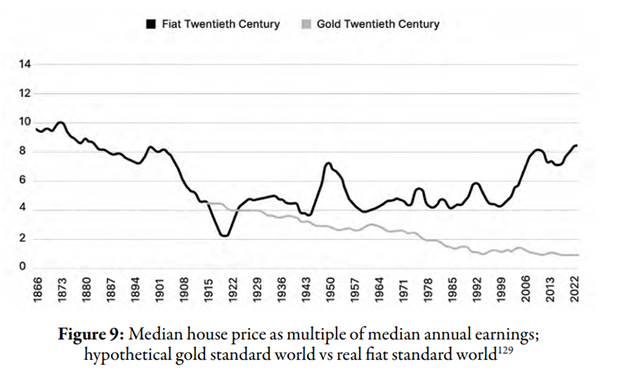

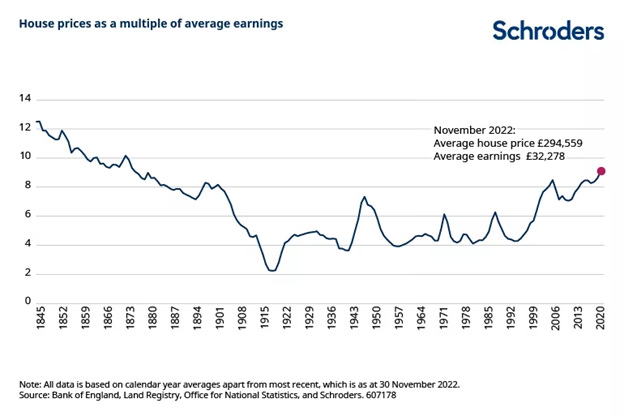

Σε μια ελεύθερη αγορά, συμπεριλαμβανομένου του υγιούς χρήματος, οι τιμές των ακινήτων και των κατοικιών θα καθορίζονταν από την προσφορά και τη ζήτηση. Με την αυξανόμενη παραγωγή και την καλύτερη τεχνολογία, και με τον μέτριο αποπληθωρισμό που σταδιακά αύξανε την αγοραστική δύναμη του χρήματος, θα αναμέναμε ότι οι κατοικίες θα γίνονταν σταδιακά πιο άφθονες και, ως εκ τούτου, φθηνότερες με την πάροδο του χρόνου. Εμπειρικά, αυτό ίσχυε ιστορικά υπό ελεύθερες αγορές και υγιέστερο χρήμα. Ο Ammous παρουσιάζει (σελ. 352) μια προσαρμοσμένη έκδοση ενός διαγράμματος που καταδεικνύει το ιστορικό της πτώσης των τιμών των κατοικιών:

Σημειώστε ότι και τα δύο διαγράμματα παρακολουθούν τις τιμές των κατοικιών καθώς μειώνονταν μέχρι περίπου το 1915, αλλά στη συνέχεια αυτή η τάση αντιστράφηκε και οι τιμές των κατοικιών αυξήθηκαν καθώς το υγιές χρήμα διαβρώθηκε τον εικοστό αιώνα. Ο Ammous εξηγεί:

Επί αιώνες, οι άνθρωποι αυξάναμε την παραγωγικότητά μας και κάναμε την κατασκευή κατοικιών λιγότερο δαπανηρή σε σχέση με τον χρόνο μας. Επί αιώνες και χιλιετίες, τα σπίτια γίνονταν πιο προσιτά, αλλά αυτή η τάση αντιστράφηκε από την μάστιγα του παραστατικού (fiat) χρήματος που έπληξε την ανθρωπότητα τον εικοστό αιώνα. Καθώς οι άνθρωποι άρχισαν να χρησιμοποιούν τα σπίτια τους σαν αποταμιευτικούς λογαριασμούς, μεγάλο μέρος της χρηματικής ζήτησης που διαφορετικά - με σκληρό χρήμα - θα είχε κατευθυνθεί σε επενδύσεις, μετατοπίστηκε στις κατοικίες. Κατά συνέπεια, οι τιμές των κατοικιών ξεπέρασαν την αύξηση του εισοδήματος. Η εγκατάλειψη του κανόνα του χρυσού το 1914 σταμάτησε μια πρόοδο αιώνων όσον αφορά την προσιτότητα των κατοικιών, υποβαθμίζοντας την αξία του χρήματος... (σελ. 353-354)

Με άλλα λόγια, εξαιτίας ενός ολοένα και πιο πληθωριστικού περιβάλλοντος, υπάρχει κίνητρο να αντιμετωπίζονται τα ακίνητα και οι κατοικίες ως επενδυτικά αγαθά και όχι ως διαρκή καταναλωτικά αγαθά. Όταν προστίθενται οι περιορισμοί στην προσφορά (π.χ. κανονισμοί, νόμοι περί χωροταξίας κ.λπ.), σε συνδυασμό με την αυξανόμενη ζήτηση για κατοικίες, τα ακίνητα όχι μόνο τείνουν να διατηρούν την αξία τους, αλλά και να ανατιμώνται. Είναι εύλογο να ανταλλάσσουν τα υποτιμώμενα/ πληθωριζόμενα χρήματά τους με ακίνητα όσοι είναι σε θέση να το κάνουν. Ομοίως, όσοι αγόρασαν ακίνητα νωρίτερα (όντες τώρα μεγαλύτεροι σε ηλικία) αποκόμισαν ένα κέρδος λόγω της ανατίμησης των κατοικιών τους. Και, όπως συμβαίνει με κάθε επένδυση, οι άνθρωποι σε αυτές τις συνθήκες θέλουν η επένδυσή τους σε ακίνητα να ανατιμηθεί και όχι να υποτιμηθεί. Σε μια πρόσφατη συνέντευξη του, ο Karl-Friedrich Israel δήλωσε ομοίως:

Ακόμα κι αν όλα πηγαίνουν όπως προβλέπεται [από τις κεντρικές τράπεζες που στοχεύουν εσφαλμένα σε πληθωρισμό 2%], είναι πολύ πιθανό να έχουμε υπερ-αναλογικό πληθωρισμό τιμών των περιουσιακών στοιχείων για πολύ απλούς λόγους. Αν δημιουργήσετε ένα τέτοιο πληθωριστικό περιβάλλον, αυτό αλλάζει τον τρόπο που συμπεριφέρονται οι άνθρωποι. Υπάρχει λοιπόν, πρώτα απ‘ όλα, μια μετατόπιση στην αποταμιευτική συμπεριφορά, σωστά; Έχετε πληθωρισμό 2%, κατά μέσο όρο, με την πάροδο του χρόνου προσπαθείτε να προστατεύσετε τις αποταμιεύσεις σας με κάποιο τρόπο, έτσι έχετε ένα κίνητρο να ανακατευθύνετε τα είδη των περιουσιακών στοιχείων της αποταμίευσής σας ώστε να σας προστατεύουν από τον πληθωρισμό. Έτσι, για παράδειγμα, αγοράζετε ακίνητα, αγοράζετε μετοχές, αγοράζετε Bitcoin, αγοράζετε πολύτιμα μέταλλα κ.λπ. Οτιδήποτε μπορεί να προστατεύσει τις αποταμιεύσεις σας από τον πληθωρισμό. Έτσι, υπάρχει αυτή η μετατόπιση στη ζήτηση για ορισμένα περιουσιακά στοιχεία και αυτό δημιουργεί έναν υπερ-αναλογικό πληθωρισμό των τιμών για αυτά τα περιουσιακά στοιχεία.... Έτσι, τώρα το πρόβλημα είναι ότι ο υπερ-αναλογικός πληθωρισμός τιμών των περιουσιακών στοιχείων είναι καλός για όλους τους ανθρώπους που ήδη κατέχουν περιουσιακά στοιχεία, αλλά είναι πολύ κακός για όσους δεν έχουν. Έτσι, η διαφορά - το χάσμα - μεταξύ των «εχόντων» και των «μη εχόντων» αυξάνεται, λόγω του πληθωρισμού των τιμών των περιουσιακών στοιχείων.

Υπό ακραίες συνθήκες, όπως ο υπερπληθωρισμός, κατά τον οποίο ένα σύστημα έχει πληθωρίσει τόσο πολύ, που το χρήμα σύντομα θα εγκαταλειφθεί από τους κατόχους του, οι τιμές εκτοξεύονται στα ύψη και η αγοραστική δύναμη του χρήματος εξατμίζεται, μπορεί να υπάρξει αυτό που ο Mises ονόμασε «φυγή προς τις πραγματικές αξίες» αντί για το χρήμα. Υπό λιγότερο ακραίες συνθήκες, μπορεί να υποστηριχθεί ότι υπάρχει μια πιο αργή και μερική «φυγή» ή μετατόπιση προς «πραγματικές αξίες», όπως τα ακίνητα, μακριά από το υποτιμώμενο του χρήμα.

Με υγιές χρήμα, είναι απίθανο τα ακίνητα να θεωρούνταν ως βασικό επενδυτικό αγαθό, τουλάχιστον στο βαθμό που συμβαίνει τώρα. Το υγιές χρήμα θα σήμαινε ότι το χρήμα θα διατηρούσε την αγοραστική του δύναμη με την πάροδο του χρόνου και - με την αυξανόμενη παραγωγή και αποδοτικότητα - τα αγαθά θα γίνονταν φθηνότερα και οι ίδιες χρηματικές μονάδες θα αγόραζαν περισσότερα. Αυτός ο μέτριος αποπληθωρισμός θα σήμαινε ότι ο πραγματικός πλούτος και το εισόδημα θα αυξάνονταν με την πάροδο του χρόνου. Με άλλα λόγια, οι άνθρωποι θα μπορούσαν να πραγματοποιήσουν μια ανατίμηση της αξίας των χρημάτων τους απλώς αποταμιεύοντας (μολονότι θα υπήρχαν και άλλες επενδύσεις).

Αλλά, υπό ένα καθεστώς μη υγιούς χρήματος και μιας πληθωριστικής οικονομίας, το χρήμα δεν διατηρεί την αξία του, γεγονός που αναγκάζει τους ανθρώπους να αναζητούν επενδύσεις αλλού. Ο Ammous υποστηρίζει:

Ο λόγος που τα σπίτια συνεχίζουν να γίνονται πιο ακριβά στον κόσμο μας είναι ότι χρησιμεύουν ως αποθετήριο αξίας, δεδομένης της αδυναμίας του χρήματος να εκπληρώσει αυτόν τον ρόλο. Στον κόσμο των fiat νομισμάτων, η αγορά ακινήτων είναι ένας από τους πιο αξιόπιστους τρόπους αποταμίευσης για το μέλλον. (σελ. 352)

Μολονότι αυτή η συμπεριφορά είναι κατανοητή, είναι αποτέλεσμα ενός πληθωριστικού περιβάλλοντος και εντείνει τη δυσαρέσκεια και τον ανταγωνισμό μεταξύ των γενεών.

Πληθωρισμός, στέγαση και νέοι

Καθώς οι νεότερες γενιές —οι οποίες συνήθως δεν κατέχουν ακίνητα ή χρηματοοικονομικούς τίτλους— μεγαλώνουν σε ένα περιβάλλον υποτίμησης της αγοραστικής δύναμης και αυξανόμενων τιμών των κατοικιών, η ζήτησή τους για ακίνητα όχι μόνο ανταγωνίζεται άλλους νεότερους που αναζητούν ακίνητα για να ζήσουν, αλλά και τις μεγαλύτερες, πλουσιότερες γενιές που ήδη κατέχουν ακίνητα και χρηματοοικονομικούς τίτλους και επιδιώκουν να αγοράσουν περισσότερα ως επένδυση. Αυτή η αυξημένη ζήτηση και η περιορισμένη προσφορά αυξάνουν περαιτέρω τις τιμές των κατοικιών. Οι νεότεροι μπορεί να υποβαθμιστούν και να αποκλειστούν από την αγορά από τις μεγαλύτερες γενιές, όσον αφορά την αγορά ακινήτων. Η ανατίμηση των ακινήτων ωφελεί όσους τα κατέχουν ήδη και βλάπτει όσους δεν τα κατέχουν. Αυτό σημαίνει επίσης ότι όσοι κατέχουν ακίνητα και τα βλέπουν ως επένδυση θα μπουν στον πειρασμό να υποστηρίξουν πολιτικά σχέδια για τη διατήρηση ή την αύξηση των τιμών των κατοικιών μέσω πληθωριστικών πολιτικών. (Λάβετε υπόψη το 2008 στις ΗΠΑ, όπου μέρος του πανικού αφορούσε την πτώση των τιμών των κατοικιών). Αυτό, εν μέρει, εξηγεί επίσης γιατί οι τιμές των ακινήτων και των κατοικιών αυξάνονται, ακόμη και όταν μειώνεται το κόστος κατασκευής τους.

Αυτό σημαίνει ότι οι άνθρωποι αγοράζουν [κατοικίες] για να αποταμιεύσουν για το μέλλον, γεγονός που ενισχύει τη ζήτηση για αυτά πέρα από τη ζήτηση για στέγαση. Τα σπίτια σήμερα χρησιμεύουν ως λογαριασμοί ταμιευτηρίου για τους χρήστες fiat που δεν έχουν καλύτερες επιλογές. Αυτό πιθανότατα προκαλεί τη συνέχιση της ανατίμησης της τιμής των κατοικιών, ακόμη και όταν η παραγωγή τους γίνεται φθηνότερη. (σελ. 352)

Ο Άμους περιγράφει το πώς αυτό επηρεάζει ιδιαίτερα τους νέους:

Όταν τα νεαρά ζευγάρια θέλουν να δημιουργήσουν οικογένεια, δεν υποβάλλουν την προσφορά τους απλά για ένα σπίτι όπου θα ζήσουν. Υποβάλλουν ταυτόχρονα την προσφορά τους για έναν αποταμιευτικό λογαριασμό και πιθανότατα θα νικηθούν από τις υψηλότερες προσφορές των πιο ηλικιωμένων, που έχουν σημαντικές αποταμιεύσεις, ή από τις μεγάλες εταιρείες, που πρέπει να διατηρούν περιουσιακά στοιχεία για να αποφύγουν την υποτίμηση χρημάτων. Το αποτέλεσμα είναι ένα αυξανόμενο ποσοστό ανθρώπων που αναγκάζονται να ζουν στο νοίκι μακροπρόθεσμα. Αυτή είναι η ρίζα της κρίσης προσιτότητας της στέγασης, ένα χαρακτηριστικό γνώρισμα των τελευταίων δεκαετιών σε πολλά μέρη του κόσμου. (σελ. 354)

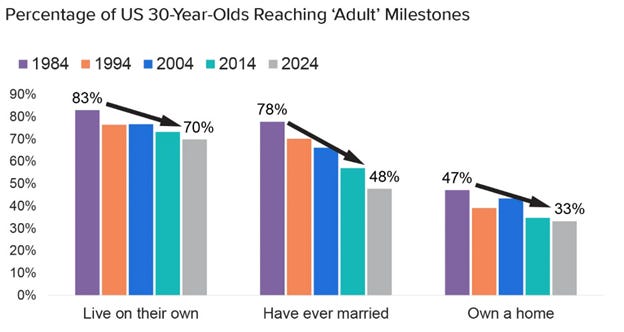

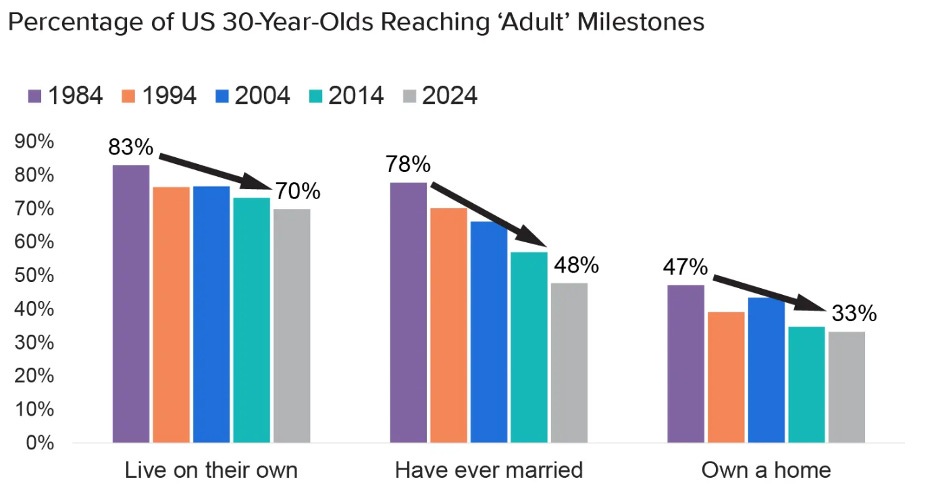

Πρακτικά, αυτό σημαίνει ότι πολλά από τα λεγόμενα «φυσιολογικά» ορόσημα της ενηλικίωσης — η ανεξάρτητη διαβίωση, ο γάμος, η ιδιοκτησία κατοικίας — καθυστερούν (βλ. παρακάτω). Προσθέστε τον οικονομικό αναλφαβητισμό, ειδικά όσον αφορά τη φύση και τις επιπτώσεις του πληθωρισμού, τις συνήθειες της υψηλής χρονικής προτίμησης (σ.σ. της παρόρμησης για άμεση κατανάλωση, που αποτρέπει την αποταμίευση) και τους θεσμούς μιας κουλτούρας πληθωρισμού (ειδικά μεταξύ των νέων), και μερικά ηθικά μαθήματα από τις παλαιότερες γενιές οι οποίες έχουν πιθανότατα έχουν επωφεληθεί εν αγνοία τους από τον πληθωρισμό, και έχετε μια συνταγή για την αμοιβαία περιφρόνηση μεταξύ των γενεών.

Ο Guido Hülsmann —αναλύοντας τις πολιτισμικές επιπτώσεις του πληθωρισμού—περιγράφει το πώς ο πληθωρισμός έχει διαφορετικές επιπτώσεις στις διαφορετικές γενιές και επίσης υπαινίσσεται την ανισότητα στην αγορά κατοικίας:

Τώρα, ο μόνιμος πληθωρισμός των τιμών συνοδεύεται από ένα βαρύ κόστος - ένα βαρύ κοινωνικό κόστος - κυρίως με τη μορφή της αναδιανομής του πλούτου υπέρ των «εχόντων» και εις βάρος των «μη εχόντων». Σε ένα περιβάλλον μόνιμου πληθωρισμού των τιμών, τα ευπαθή αγαθά διακινούνται με έκπτωση και τα διαρκή αγαθά - τα οποία μας βοηθούν να προστατεύουμε τον πλούτο μας από την απώλεια της αγοραστικής δύναμης των χρηματικών μονάδων - διακινούνται με premium. Τώρα, ποια είναι τα πιο διαρκή αγαθά; Τα ακίνητα και οι χρηματοοικονομικοί τίτλοι. Ποια είναι τα πιο ευπαθή αγαθά; Ποιο είναι το ευπαθέστερο αγαθό; Η ανθρώπινη εργασία. Η ανθρώπινη εργασία δεν μπορεί να αποθηκευτεί ούτε δευτερόλεπτο... Συνεπώς, η εργασία διακινείται - σε ένα πληθωριστικό περιβάλλον - με έκπτωση, σε σύγκριση με τα διαρκή αγαθά, όπως τα ακίνητα και οι χρηματοοικονομικοί τίτλοι. Και αυτό εκδηλώνεται στις αυξανόμενες δυσκολίες της ανερχόμενης γενιάς να συσσωρεύσει πλούτο. Απλώς χρειάζονται πολλά περισσότερα χρόνια εργασίας και αυξανόμενα ποσοστά αποταμίευσης για να καλύψουν το επίπεδο πλούτου που έχει συσσωρευτεί από τις προηγούμενες γενιές, σε μικρότερο χρονικό διάστημα και με χαμηλότερα ποσοστά αποταμίευσης. Τώρα, τα δεδομένα είναι πολύ σαφή από αυτή την άποψη... Είναι πιο δύσκολο για τους νεότερους ανθρώπους, πιο δύσκολο για τις νεότερες οικογένειες απλώς να καλύψουν τη διαφορά.

Ομοίως, σε μια διάλεξη στο Ινστιτούτο Mises με τίτλο «Οι Οικονομικές και Κοινωνικές Συνέπειες του Πληθωρισμού», ο Karl-Friedrich Israel περιέγραψε τόσο τις σχετικές επιπτώσεις του πληθωρισμού στις τιμές των κατοικιών, οι οποίες αυξάνονται μαζικά σε σχέση με τις τιμές καταναλωτή, όσο και το πώς ο πληθωρισμός αυξάνει την ανισότητα και παρεμποδίζει την κοινωνική κινητικότητα. Προσδιόρισε με πειστικότητα τα κανάλια αναδιανομής του πλούτου λόγω του πληθωρισμού, δηλαδή από ποιον μεταφέρεται ο πλούτος και σε ποιον μεταφέρεται - από τον ιδιωτικό τομέα στον δημόσιο, από τους σχετικά φτωχούς στους σχετικά πλούσιους, από το εισόδημα που προέρχεται από την εργασία στο εισόδημα που προέρχεται από το κεφάλαιο και από τις νεότερες γενιές στις παλαιότερες γενιές. Έτσι, οι νεότερες γενιές - που συνήθως εξαρτώνται περισσότερο από το εισόδημα από την εργασία και δεν έχουν ακόμη συσσωρεύσει κεφάλαιο (όπως ακίνητα) - υποφέρουν δυσανάλογα από τον πληθωρισμό. Αντί για τον υγιή ανταγωνισμό στην αγορά, ο πληθωρισμός αναγκάζει νέους και ηλικιωμένους να εμπλακούν σε έναν εχθρικό ανταγωνισμό για τη στέγαση.

Σύνοψη

Η καλύτερη λύση σε αυτό πρόβλημα —για ηλικιωμένους και νέους— είναι το υγιές χρήμα. Η καλύτερη πολιτική λύση θα ήταν ο διαχωρισμός του χρήματος από το κράτος, ωστόσο, η κατάσταση θα μπορούσε επίσης να βελτιωθεί σημαντικά με την κατάργηση των νόμων περί νόμιμου χρήματος και με το να επιτραπεί ο ανταγωνισμός μεταξύ των νομισμάτων. Σε μια πρόσφατη εμφάνισή του, ο Karl-Friedrich Israel συνέκρινε την αναχαίτιση του πληθωρισμού με τη «φορολόγηση των πλουσίων», υποστηρίζοντας, ουσιαστικά, ότι ο τερματισμός του πληθωρισμού θα αποκαθιστούσε ένα πιο οικονομικά υγιές και δίκαιο σύστημα που δεν αναδιανέμει τεχνητά τον πλούτο μέσω του κρυφού φόρου που είναι ο πληθωρισμός.

[Πηγή άρθρου: Inflation and the Intergenerational Housing Rivalry]

{kind=link}